万が一のリスクに備えて、新築住宅を建てる際には必須となる火災保険。その火災保険が2022年10月より値上がりすることが決定しています。これからマイホームを検討中の方に向けて、火災保険でカバーできる補償内容から10月以降の値上げ率や改定後の内容まで、徹底解説します。

<<目次>>

●火災保険の補償対象

●地震による損害は補償対象外

●火災保険加入のポイント

●火災保険料の改定

●契約期間の短縮

●自己負担額の引き上げ

●契約期間を見直す

●補償内容を見直す

まずは押さえておきたい火災保険のキホン

一般的に、火災保険とは、家計部門の火災総合保険を指し、火災などの被害によって住居や家財に損害が発生した場合に保険金が支払われる損害保険のこと。また、火災保険の補償対象は「建物」と「家財」の2通りで、それぞれ以下を指します。

<火災保険の「建物」と「家財」が指すもの>

◎ 建物・・・建物本体、門、塀、車庫、物置、設置済みのアンテナなど

◎ 家財・・・建物内の家具や家電、衣服、貴金属、貨幣など

ただし、ひとつの火災保険で「建物」と「家財」の両方が補償される訳ではありません。保険商品によって変わりますが、補償対象は「建物のみ」「家財のみ」「建物+家財」の3パターンに分かれています。

そのため、建物のみを補償する火災保険に入っていた場合、家財において損害が発生しても補償は適用されません。また、高額な貴金属を補償するためには、契約前に列挙する必要があり、貨幣についても限度額が定められています。

火災保険に加入する際は「その火災保険の補償対象は何か」をしっかりと確認することが必要です。

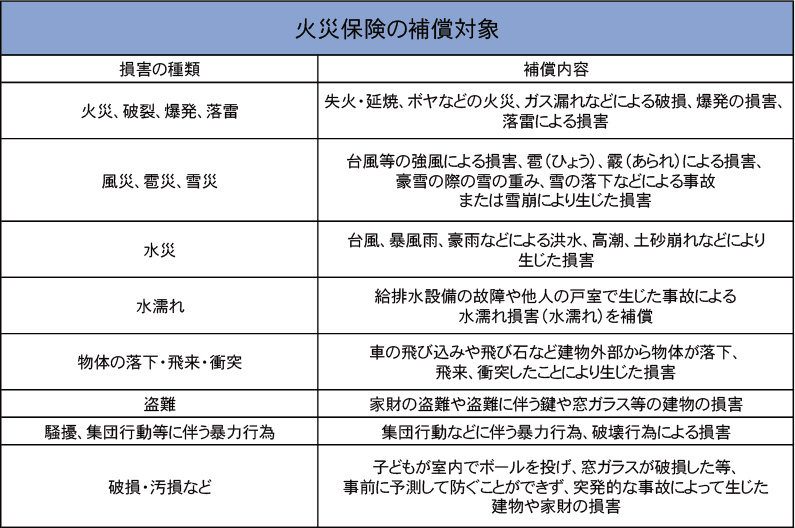

火災保険の補償対象

火災保険の補償対象は、建物や家財となり、火災の被害だけでなく落雷や台風などの自然災害、建物の水濡れ、盗難被害などオールリスクが補償対象となります。

※保険商品によって変わる場合があります。

かつての火災保険では補償内容があらかじめ決められたパッケージの中から選択するような形式がよく見られていましたが、最近では自分で補償内容を取捨選択できるような商品も増えていて、その場合、立地環境などにより明らかに不要な補償があればそれを外すことができます。

思わぬ落とし穴!?地震による損害は補償対象外

火災保険は、火災や自然災害などさまざまな損害に備えられる保険ですが、地震が原因となる損害は補償対象外となります。

<火災保険の対象外となるケース>

・地震が原因の火災、建物の倒壊

・火山の噴火が原因となる火災

・地震の影響で発生した津波による損害

・戦争、紛争などの暴動が原因となる建物の損害

・津波が原因となる建物の流失・損壊

地震による損害を補償してもらうためには地震保険に入る必要があります。地震保険は、建物の免震・耐震性能や建築年月により保険料が割引され、また、支払った保険料は保険料控除の対象となります。内閣府によると、大規模地震は高い確率で発生が予想されていますので、地震保険の加入も必須と言えます。

火災保険加入時の注意点

マイホーム建築時の火災保険加入する際は、下記のポイント2点を押さえておきましょう。

・補償内容を自分で選択する

パッケージ化された火災保険は火災、水害、盗難など住宅や家財をとりまく様々なリスクに対する補償がついているため安心しがちですが、建物の構造や立地により必要な補償内容が変わる場合があります。

例えば、設備が良くセキュリティシステム万全の新築住宅であれば、「盗難」や「盗難被害に伴う住宅破損」などの補償を外すという選択肢も考えられます。必要のない補償を1つ外すだけでも保険料は変わるため、ご家族にあった補償内容を決めていくことをおすすめします。

・地震保険の加入

前述しましたが、地震による損害は火災保険では補償されません。また、地震保険は火災保険に加入していることが前提となり、単独では加入できないため、火災保険に加入するタイミングで地震保険を付帯することを検討しましょう。

火災保険に加入している人のうち、地震保険を付帯している人の割合は2011年が約53.7%であったのに対して、2020年では約68.3%まで上昇しています。東日本大震災や熊本地震などの大地震の発生により、地震保険の付帯率は上昇傾向にあるようです。

※損害保険料率算出機構「グラフで見る!地震保険統計速報 」より

火災保険改定の3つのポイント

損害保険大手4社(東京海上日動火災保険、損保ジャパン、三井住友海上火災保険、あいおいニッセイ同和損害保険)は2022年に10月に火災保険料の改定を行うと発表。さらに、同じタイミングで、損保各社は「契約期間の短縮」と「家財保険の自己負担金額の引き上げ」を行うことも決定しています。そんな火災保険改定の重要なポイントを解説します!

火災保険料の改定 最大約1.5倍の値上げ

2021年6月16日、損害保険各社でつくる団体「損害保険料算出機構」は、火災保険の保険料の目安となる「参考純率」を全国平均で10.9%引き上げることを発表しました。参考純率の発表から約1~2年後、各損保会社がこの数値を基に火災保険料の改定を行い、この引き上げ分が反映されるのが、2022年10月となります。

値上がり率は、各損保会社および都道府県、鉄骨造や木造などの構造によって変わります。

例えば、SBI損保の場合、木造住宅だと全国平均で+23%の値上げとなる見込みで、最も値上げ率が高い大阪では+49%、保険料は約1.5倍になります。福岡、大分両県で新築を建てる場合は、+6%の値上げ率となります。値上げ率が高い地域は、過去に自然災害による被害が大きかったことが要因となっているようです。

契約期間の短縮 最長10年から最長5年へ

これまでは火災保険は最長10年間の契約が可能でしたが、10月からは最長5年間へ短縮されることになりました。これは、近年、突発的な自然災害が増えているため、災害が発生する確率を予測することが困難になっており、長期的なリスクを抱えることができなかったことが原因とされています。

<契約期間の短縮が及ぼす影響>

・長期割引の割引率が小さくなる

火災保険には「長期割引」という割引制度が設けられています。これは契約期間が長ければ長いほど、保険料が割り引かれるというもの。1年契約を10回更新した場合と10年契約一括払いとでは後者のほうが保険料が18%割安になります。

・保険料改定の影響を受けやすい

火災保険は、2015年までは最長35年間の契約を結ぶことができ、その場合は、35年間保険料が変わることはありませんでした。しかし、契約期間が短縮されると、更新時には新しい保険料で契約し直すことになるため、改定された保険料が反映されやすくなります。

自己負担額(免責金額)の引き上げ

9月時点では、家財保険の自己負担額を契約時に選ぶことができ、0円(なし)とすることも、補償内容によっては可能でしたが、今回の改定では最低5万円の自己負担額が発生する見込みです。特に対象となっているのは、「破損、汚損」「水濡れ」「盗難」「暴力・騒擾(じょう)」とされています。

|

※自己負担額とは? その金額までは保険が適用されない(自己負担する)という金額のこと。 自己負担金額5万円以下の小額補償は支払われない。また、5万円を超える補償を受けられた場合も、5万円分の自己負担を除いた保険金しか支払われない。 |

火災保険改定時は保険内容の見直しを

今回の火災保険料が値上げとなった一因に、自然災害の多さがあります。そのため、今後も火災保険内容および保険料の改定が起きることが予想されます。加入者にとっては不安を感じるところですが、保険内容改定は保険内容を見直す時期と捉えてみてはいかがでしょうか。

契約期間を見直す

実は火災保険は、これまでに何度も改定が行われ、契約期間は徐々に短縮されてきました。

<火災保険 最長契約期間の経過>

・~2015年9月末までの契約:最長35年間

・2015年10月~2022年9月までの契約:最長10年間

・2022年10月以降の契約:最長5年間

今後も改定により契約の最長期間が短縮される可能性があります。そのため、いっそのことあえて短めの期間で契約をするのもひとつの手です。これまでは35年など長期の加入を希望する方が多かったですが、時間が経つと補償内容の記憶が曖昧になったり、将来の暮らしとそぐわない内容が出てくる可能性もあります。例えば1年間の契約を結んでおいて、毎年、更新時期がくるたびに契約内容の見直しを行うのもおすすめです。

契約内容を見直す

同様に、改定時期に保険の補償範囲を見直しも行いましょう。ハザードアップなどと照らし合わせて、水災リスクが低いエリアに居住しているのであれば、水災補償のオプションを外すなどの見直しを行えば、不要な出費を抑えられるかもしれません。

まとめ

火災保険や住宅ローンなど、新築建築には多額のお金が動きます。また、その仕組みなども分かりづらいことが多いです。そんな時はザハウスの家づくりカフェをご利用ください。住宅アドバイザーがさまざまな疑問にお応えするお手伝いをさせていただいています。ぜひお気軽にお申し込みください。

失敗しない家づくりのための住宅相談会「家づくりCAFE」開催中