2021年末をもって終了するかと思われた住宅ローン控除(減税)制度。

適用期限が2025年まで4年間延長することが決定し、控除率、控除期間等が見直されましたので、改めてご案内させていただきます。

<<目次>>

●所得控除との違い

●申告が必要?!

●これまでも延長されてきたローン減税

●コロナ禍で、さらに適用期延長が決定!

●6つの改善点

●省エネ住宅はさらにお得に!

住宅ローン控除(減税)とは?

住宅ローン控除(減税)とは、10年以上のローンを組んで住宅を取得する場合に、取得者の金利負担の軽減を図るため、マイホームに入居した年以降の所得税(所得税から引き切れないときは住民税)が控除される制度です。

配偶者控除や生命保険控除のように、収入から控除される「所得控除」ではなく、所得税を算出した後で、税額から直接差し引く「税額控除」という仕組みになっており、戻ってくる税額が分かりやすく金額も大きいため、手取り感が大きいのが特徴です。

自動的に減税額が計算され戻ってくるのではなく、あくまでも住宅所有者の申告に基づいて還付されるもので、最初の1回は確定申告、次回以降は毎年年末調整を行う必要があります。

基本10年、控除金額は年末における住宅ローン残高の1%とされていましたが、社会情勢を踏まえて、緩和ないし縮小が行われています。

住宅ローン控除(減税)の今までの流れ

消費税増税時の制度拡充

2019年10月に消費税が8%から10%に引き上げになりましたが、消費税率引上げによる駆け込み需要とその反動減が大きくなることを想定し、一時の税負担の増加による影響を平準化しようということで「消費税率10%で住宅を取得し、2019年10月1日から2020年12月31日までの期間に入居した場合」は、適用期間が10年から13年に延長されました。延長された3年間の控除額は、建物の消費税別購入価格の2%÷3で計算した金額※であり、これは、消費税増税分の2%を住宅ローン控除を通じて3年間に分けて戻す、という趣旨です。

※年末の住宅ローン残高(上限4,000万円※)×1%で計算した金額の方が低い場合はその金額が控除額

新型コロナウイルス感染症の影響による2020年の入居期限の延長

上記消費税増税後の控除期間延長は、新型コロナウイルス感染症の影響により入居が遅れた場合でも、2020年9月末までに契約を行えば、入居期限が2021年12月末まで延長され、その後、更に2021年9月末までに契約を行った場合についても、入居期限が2022年12月末まで延長されました。

現在の住宅ローン控除(減税)と今後の流れ

令和4年度税制改正による住宅ローン減税の延長

IoTを導入することで、住宅設備や家電の操作が今よりずっと快適になります。スマートスピーカーに「寝る準備して」とひと声かけるだけで、消灯やシャッタークローズ等のルーティーンが自動でおこなえます。

カメラを使った見守りや防犯上の監視も、遠隔制御でおこなえます。また、遠方に住むひとり暮らしの親御様の安否確認も容易になっていくでしょう。

創エネ状況やエネルギー消費量、IoT家電の運転履歴を機械学習することで、的確な節電対策が分かるようになります。

2021年9月末に契約が間に合わず住宅ローン減税が適用されない・・・と落ち込まれた方もいらっしゃるかもしれませんが、2021年12月に住宅ローン減税の延長が閣議決定されました。2021年10月以降に契約を行い、2022年~2025年に入居した場合についても住宅ローン減税が適用されます。新型コロナで落ち込んだ経済の回復を図るとともに、環境性能等の優れた住宅の普及拡大を推進するために延長が決まった住宅ローン減税制度、その概要をいくつかご紹介します。

主な改正点

・控除率の引き下げ

・控除期間の延長

・住宅の環境性能に応じた控除対象借入限度額の上乗せ

・所得制限の引き下げ

・床面積要件の緩和

・中古住宅の築年数要件の緩和

控除率の引き下げと控除期間の延長

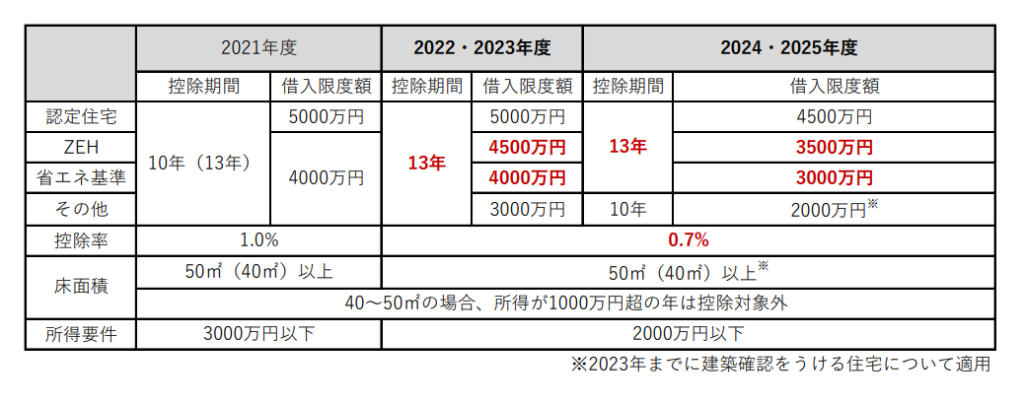

控除額の「逆ざや」解消のために控除率が1.0%から0.7%に引き下げられました。住宅ローンの逆ざやとは、金融機関に支払うローンの支払い利息額よりも、住宅ローン減税による節税額が多い状態のことを言います。現在の超低金利時代では、変動金利1%未満のものが多いため、高額な借入額で物件購入をできる方は、「ローンを組んでいるのに収支がプラスになる」という、不思議な現象がおこっていたのです。これが今回の改正で是正され、そのかわりに控除期間が13年に拡大されました。

一般住宅の借入限度額の縮小(省エネ住宅の借入限度額の上乗せ)

2021年度まで一般的な借入限度額は4000万円でしたが、3000万円に減少します。この借入限度額を上げるには住宅の性能を上げる必要があります。

下記の表の通り、2022年度はZEH水準省エネ住宅(ネットゼロエネルギーハウス 断熱等級5かつ一次エネ等級6)で4500万円、省エネ基準適合住宅(断熱等級4かつ一次エネ等級4)で4000万円となり、省エネ住宅に対するメリットがはっきり打ち出されています。

さらに注意したいのが、2024年以降に建築確認をとる住宅は「省エネ基準」に適合しなければ、住宅ローン減税を受けられません。

THE HAUSは省エネ基準が標準、ZEHにも対応できる家づくりをしていますので、安心してお任せください。

住宅ローン控除やその他助成金制度、自分は何が対象なのかなかなか分かりづらいですよね。THE HAUSでは家づくりCAFEという家づくりの基本から学べる個別相談会を開催しています。会場は店舗・モデルハウス・オンラインが選べます。無料で資金シミュレーションもしています。借り入れ額に対する、月々の支払がどのくらいになるのか等把握し、現実的に予算感を考える事もできるのでオススメです。

お気軽にご予約ください。