以前のWEBマガジンでもお伝えした通り、2021年末をもって終了するかと思われた住宅ローン控除改正の適用期限が2025年まで延長することが決定。同時に、控除率や控除期間、内容等が見直されました。それに伴い、工事着工のタイミングによっては減税の限度額に違いが出たり、住宅の性能によっては限度額がゼロになってしまう恐れも!そこで、改めて住宅ローン制度の概要や減税の内容までご紹介します。

<<目次>>

●住宅ローン控除とは

●住宅ローン控除の仕組み

●住宅ローン改正の理由は「経済回復」と「カーボンニュートラル」

●借入限度額が住宅の性能によって異なる

●入居時期でも変わる控除額の上限

●「その他の住宅」は住宅ローン控除が受けられない?

●4つの住宅区分と認定条件

●住宅ローン控除改正とともに住宅の省エネ化も急務!

住宅ローン控除制度の概要

まずは住宅ローン控除について、改めてご紹介します!

住宅ローン控除とは

住宅ローン控除とは、住宅ローンを借りると節税ができるオトクな制度。住宅ローンの返済は家計の大きな割合を占めるため、その負担を減らすために役立ちます。自分で住む家を購入またはリフォームするために住宅ローンを借りた人が利用できるもので、正式には「住宅借入金等特別控除」といいます。

住宅ローン控除の仕組み

住宅ローン控除は、所得税や住民税を差し引くことができる制度です。

例えば、令和3年までの住宅ローン控除では、毎年の住宅ローン残高(原則最大4,000万円)の1%にあたる金額を10年間にわたって所得税から直接差し引くことができました。一般住宅の場合、10年間で最大400万円(年間40万円×10年間)安くできるのです。さらに、所得税で控除しきれない分は、住民税からも控除することができます。

令和4年度の改正では、住宅の取得を支援し、その促進を図るため、住宅およびその敷地となる土地の取得に係る毎年の住宅ローン残高の0.7%を最大13年間、所得税から控除すると定められました。

住宅ローン改正の主な理由は「経済回復」と「カーボンニュートラル」

住宅ローンの内容が改正になった背景の1つに、コロナウイルスでダメージを受けた経済の回復を下支えがあります。住宅ローン控除の延長により、住宅への投資や支出が喚起されつつ、住宅ローン控除を受けることで可処分所得が増えて、内需が回復することが期待されています。

もうひとつは、カーボンニュートラルの実現です。住宅が占める二酸化炭素排出量は大きく、カーボンニュートラルの実現には省エネ住宅などの低炭素住宅の普及が重要とされているため、今回の改正では住宅の仕様性能に応じて控除額の上限額が異なる措置がとられています。

令和4年住宅ローン控除改正後の注意点

控除率や控除期間などの改正はもちろんですが、注目すべきは住宅ローン控除取得対象住宅の区分。省エネ基準への適合が住宅ローン減税の要件とされ、これに適合しない「その他の住宅」は住宅ローン減税が受けられなくなります。(※除外条件あり)

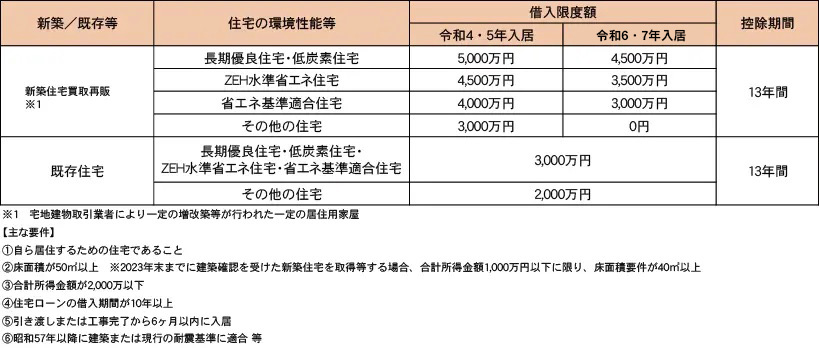

借入限度額が住宅の性能によって異なる

新築する住居の性能に合わせて、住宅ローン控除の対象となる借入限度額が4段階に分かれます。より性能の高い住宅を建てるほど、多くの控除が受けられるようになります。

入居時期でも変わる控除額の上限

上の表にも記載していますが、令和5年末までの入居と令和6年以降、令和7年末までの入居とでは控除額の上限が変わります。令和6年以降の入居で、建てようとする住居が「その他の住宅」に分類される場合、控除額は0円となり、現段階ではまったく減税されないことになりますので、注意が必要です。

ちなみに、令和6年までに入居する場合、遅くとも令和5年の8月までには工事着工しないと間に合いませんので、新築を検討されている方はお早めに動かれることをおすすめします!

「その他の住宅」は住宅ローン控除が受けられない?

前述したとおり、令和4年度に住宅ローンが改正され、控除の時期が延長された背景にはニューボンカートラルの観点があります。長期優良住宅などの性能の高い住宅の普及させるため、性能の違いによって細かく分類され、それぞれに控除額が設定されています。

それに伴い、今までは、一般的な住宅でも控除の対象になっていましたが、令和6年以降の入居の場合、控除限度額はゼロに改正されています。

■改正前の控除額

※令和5年末までに建築確認を受ける住宅または登記簿上の建築日付が令和6年6月3日以前の住宅においては、借入限度額2万円、控除期間1年として住宅ローン減税が適用されます。

住宅ローン減税から見る住宅のエネルギー性能

では、どのような区分けがされているのでしょうか。改正前は長期優良住宅・低炭素住宅とそれ以外の住宅に分けられていましたが、新たに、水準省エネ住宅と省エネ基準適合住宅という区分が新設。

令和4年に、基準がそれぞれの認定基準が改定されたり、建築物省エネ法が成立するなどして、認定基準や建築基準が厳しく見直されました。

住宅区分と認定条件

■長期優良住宅(令和4年10月改定)

長期にわたり良好な状態で使用するための措置が講じられた優良な住宅です。一戸建ての場合、認定を受けるためには「劣化対策」「耐震性」「維持管理・更新の容易性」「省エネルギー性」「居住環境」「住戸面積」「維持保全計画」「災害配慮」に関する性能項目を満たす必要があります。さらに令和4年の改正で、さらに省エネ基準が厳しくなり、現在では断熱等性能等級5以上、一次エネルギー消費量性能6以上の両方を満たしている必要があります。

■低炭素住宅(令和4年10月改定)

「省エネ法の省エネ基準に比べて一次エネルギー消費量がマイナス1上」かつ「その他の低炭素化に資する措置が講じられている」建築物です。満たさなければならない基準は、必須項目の「定量的評価項目(必須項目)」と、いずれか1項目以上満たす必要がある「選択的項目」の2通りあります。

■ZEH水準省エネ適合住宅

断熱等性能等級5以上かつ一次エネルギー消費量等級6以上の性能を有する住宅です。

■省エネ適合住宅

断熱等性能等級4以上かつ一次エネルギー消費量等級4以上の住宅です。令和4年に改正建築物省エネ法が成立。これまで床面積300㎡以上の非住宅にのみ求められていた省エネ基準適合が、住宅にも義務付けられることになりました。令和7年以降、断熱等性能等級4以下の住宅は省エネ基準非適合となり、建築できません。

住宅ローン控除改正とともに住宅の省エネ化も急務

政府は、2050年カーボンニュートラル、2030年度温室効果ガス46%排出削減(2013度比)の実現に向けてさまざまな施策を打ち出しています。そのうちのひとつとして、「建築物のエネルギー消費性能の向上に関する法律」が改正されました。私たちザハウスは現行の省エネ基準の理解を深めるとともに、法改正の内容を踏まえて準備を進めてきました。

また、改正につぐ改正で、控除の内容なども分かりづらく感じる方も多いようです。

例えば、住宅ローンは所得税から控除されますので、所得税を納めている方とそうでない方とでは限度額が変わりますし、市県民税と所得税の割合が変わった方など、規定どおりの控除が受けられない場合もあります。そういった疑問や不安など抱えられている方に安心していただけるように、住宅の個別相談会「家づくりカフェ」などを随時開催しています。

省エネ基準を満たした住宅設計を行うとともに、省エネ基準適合住宅による住宅ローン控除で、賢く、快適に暮らせる家づくりをサポートいたします。ぜひお気軽にご相談ください。

※記載している情報はすべて2023年1月のものです。今後、変更になる場合があります。

モデルハウスのご見学や家づくり相談会のご予約 承り中です!

■行橋市、中津市、宇佐市でモデルハウス4棟公開中!

モデルハウスを詳しく見る

■家づくり個別相談会の「家づくりカフェ」開催中